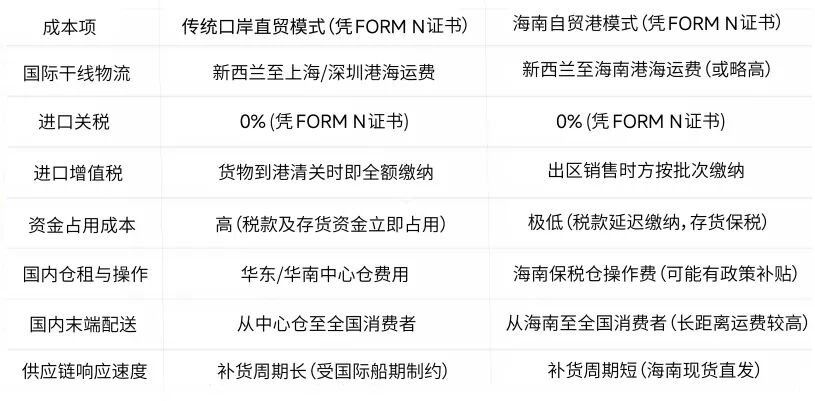

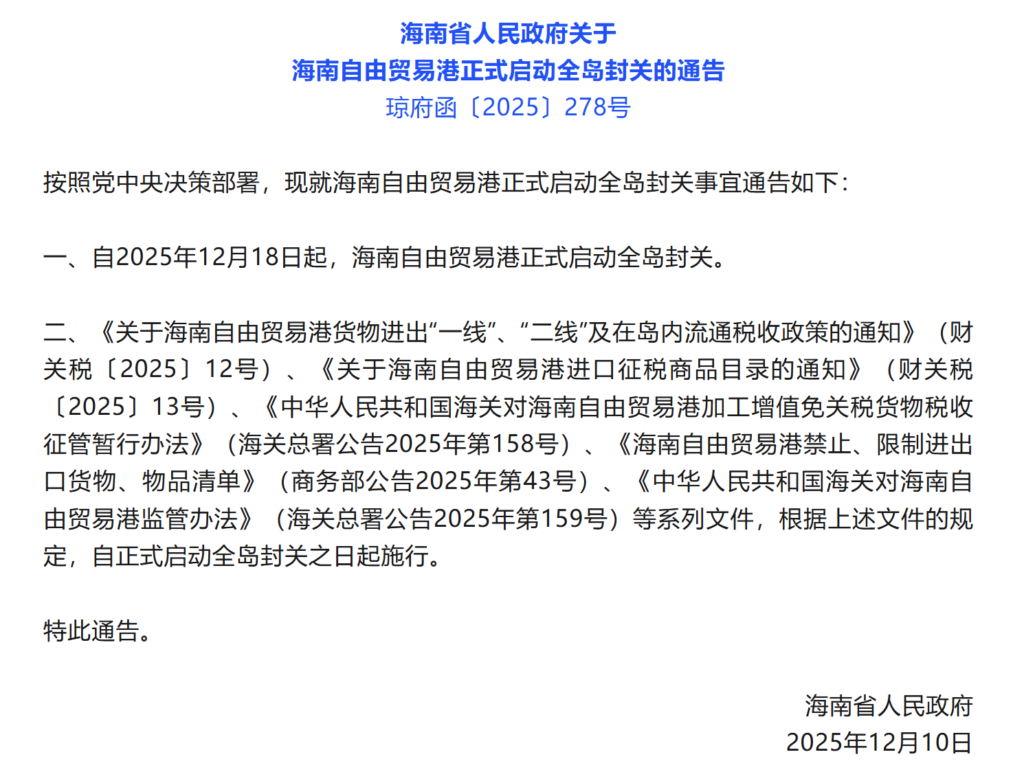

2025年年中,在第二十六届健康天然原料、食品配料展(Hi & Fi Asia-China 2025)上,海口建设自贸港(上海)招商推介洽谈会同期举行。该会议邀请专家来介绍了海南当时的政策优势与新产业体系,反响热烈。2025年12月18日,海南正式封关,让国内外企业拥有了成本更低、效率更高、市场更广的发展环境。2026第二十七届健康天然原料、食品配料展(Hi & Fi Asia-China 2026)我们会将重点聚焦在封关后的政策影响和行业红利上。本文先以新西兰运动营养食品为例,看在海南如今的政策优势和产业体系下,功能型食品是如何发展的。